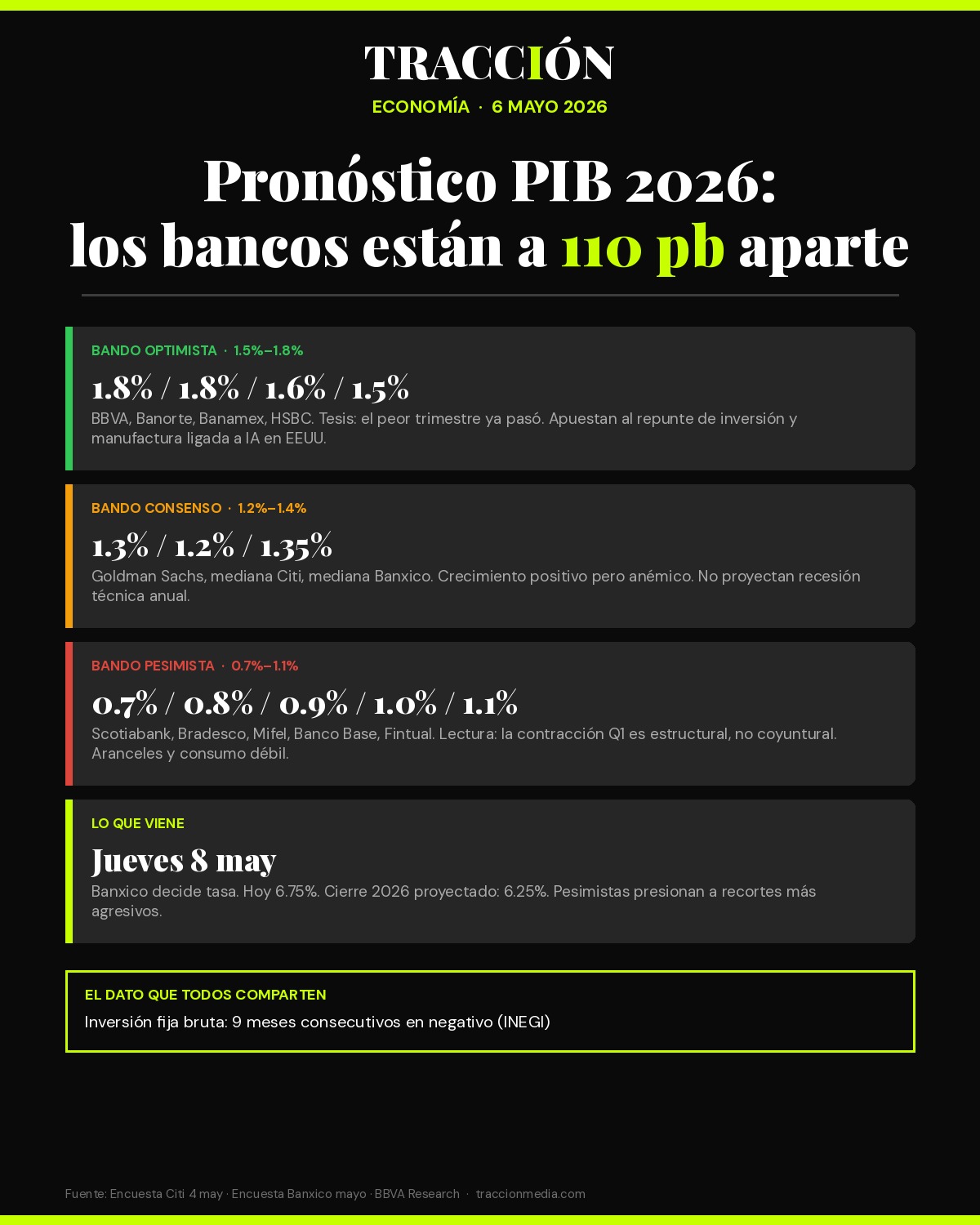

Los bancos más grandes que operan en México no se ponen de acuerdo sobre qué tan grave fue el primer trimestre. La encuesta Citi México publicada el 4 de mayo registra un rango de pronósticos para el crecimiento del PIB en 2026 que va de 0.7% (Scotiabank, el más pesimista) a 1.8% (BBVA y Banorte, los más optimistas): una diferencia de 110 puntos base, la mayor brecha entre instituciones bancarias en una encuesta Citi desde 2020.

La mediana de los 35 grupos consultados cayó a 1.2% desde el 1.4% de abril. La encuesta paralela del Banco de México, que recoge a 43 grupos de análisis nacionales y extranjeros, arrojó una mediana de 1.35% — también a la baja desde 1.44%. Pero detrás de esos promedios, lo que el sector financiero está mostrando esta semana es un cisma sobre cuánto pesará el −0.8% trimestral del PIB de Q1 que el INEGI publicó el 30 de abril.

El mapa por banco: tres bandos claros

Los pronósticos de las instituciones más relevantes del mercado mexicano se agrupan en tres bloques con narrativas distintas:

Bando optimista (1.5% a 1.8%): BBVA México y Banorte mantienen 1.8%, Banamex 1.6%, HSBC 1.5%. Su tesis: el peor trimestre ya pasó, la inversión privada se recupera en el segundo semestre, los aranceles automotrices se diluyen vía negociación T-MEC, y el dinamismo manufacturero ligado a inteligencia artificial en EE.UU. (centros de datos, equipo de procesamiento) jala a las plantas mexicanas en el segundo trimestre.

Bando consenso (1.2% a 1.4%): Goldman Sachs en 1.3%, mediana Citi 1.2%, mediana Banxico 1.35%. Crecimiento positivo pero anémico. Reconocen el golpe del Q1 pero no proyectan recesión técnica anual.

Bando pesimista (0.7% a 1.1%): Scotiabank cierra el rango con 0.7%, Fintual con 1.1% y Banco Base con 1.0%. Su lectura: la contracción del Q1 no es un blip, es el inicio de una desaceleración estructural por aranceles, freno a la inversión pública, debilidad del consumo y política monetaria todavía restrictiva.

Por qué BBVA y Banorte no se mueven

Que los dos bancos con mayor cartera de crédito en México mantengan 1.8% mientras el resto recorta es una señal a leer con cuidado. BBVA México concentra alrededor del 22% del crédito al consumo y Banorte cerca del 14%. Si ellos creen que la economía va a crecer 1.8%, mantienen líneas de crédito abiertas, hipotecas activas y aprueban tarjetas de crédito a tasas más bajas. Si pasaran al consenso de 1.2%, las condiciones de crédito se endurecerían visiblemente para el consumidor en Q3.

El argumento de BBVA en su comunicado del 5 de mayo es triple: política fiscal y monetaria menos restrictiva en el segundo semestre, señales favorables en la revisión del T-MEC con Estados Unidos, e impulso de proyectos de infraestructura con participación privada en el plan sexenal. Banorte sostiene una tesis similar centrada en el repunte de la manufactura de exportación.

Lo que dice Scotiabank, el más bajista

El recorte de Scotiabank a 0.7% es el más agresivo del mercado y se basa en tres factores que el banco enfatiza en su nota a clientes: primero, la contracción del Q1 no se va a recuperar rápido porque la formación bruta de capital lleva nueve meses consecutivos en negativo. Segundo, los aranceles sectoriales sobre automóviles —vigentes desde marzo— van a impactar las exportaciones manufactureras al menos hasta el cuarto trimestre. Tercero, el consumo interno se está debilitando: las ventas de la ANTAD en abril crecieron solo 1.2% real anual, la cifra más baja desde 2023.

Bradesco y Mifel acompañan a Scotiabank en el bando pesimista con pronósticos de 0.8% y 0.9% respectivamente, según la misma encuesta Citi.

La implicación para Banxico este jueves

La Junta de Gobierno del Banco de México se reúne el jueves 8 de mayo para anunciar su decisión sobre la tasa de interés, que actualmente se ubica en 6.75%. La encuesta Citi del 4 de mayo anticipa que el banco hará una pausa en esta reunión y reanudará los recortes en la junta de junio, una vez que tenga sobre la mesa el dato definitivo del PIB del primer trimestre que el INEGI publica el 22 de mayo.

El consenso del sector privado proyecta la tasa de referencia en 6.25% al cierre de 2026, lo que implicaría dos recortes adicionales de 25 puntos base en lo que resta del año. Si los pronósticos del bando pesimista (Scotiabank, Bradesco, Mifel) se materializan, esa proyección puede moverse rápido hacia un escenario más agresivo de hasta tres recortes.

Qué cambia para tu bolsillo

Aunque parezca un debate de pizarra entre economistas, las consecuencias prácticas son concretas:

Para el deudor con tarjeta o crédito automotriz a tasa variable: si Banxico sigue la lectura de los bancos optimistas y mantiene la tasa, el alivio llega hasta junio o más tarde. Si valida a los pesimistas y recorta esta semana, el costo del crédito se ajusta en 30-45 días.

Para el solicitante de hipoteca: BBVA y Banorte concentran cerca del 40% del mercado hipotecario mexicano. Que mantengan su pronóstico de 1.8% sugiere que sus tasas hipotecarias se quedan en el rango actual (10.5% a 11.5%) sin recortes agresivos en el corto plazo.

Para el ahorrador en Cetes: los rendimientos reales se mantienen cerca de 3% real anual mientras Banxico no acelere la baja de tasas. El bando pesimista presiona para una baja más rápida — eso comprimiría rendimientos.

Para el peso: el consenso de los analistas proyecta cierre de 2026 en 18.02 pesos por dólar, una mejora marginal frente a los 18.11 de la encuesta anterior. La paradoja: la revisión a la baja del PIB convive con un peso más fuerte porque el mercado lee que Banxico mantendrá la tasa más alta más tiempo.

El dato que pocos están mirando

Hay un punto donde los tres bandos coinciden y nadie está discutiendo lo suficiente: la inversión fija bruta, el indicador que mide cuánto está construyendo y comprando maquinaria el sector privado, lleva nueve meses consecutivos en terreno negativo según el INEGI. BBVA, Banamex, Citi, Scotiabank y Goldman lo reconocen por igual en sus notas a clientes. Lo que los separa es si esa caída se va a revertir en Q3 (tesis BBVA/Banorte) o si va a profundizarse durante todo el año (tesis Scotiabank).

El jueves 8 de mayo Banxico anuncia su decisión sobre la tasa. La distancia de 110 puntos base entre los pronósticos bancarios va a empezar a cerrarse —en una dirección u otra— con cada dato que entre durante el verano: PIB definitivo Q1 el 22 de mayo, exportaciones manufactureras de abril el 28 de mayo, inflación general de mayo el 9 de junio. El verano de 2026 va a definir cuál bando tenía razón.