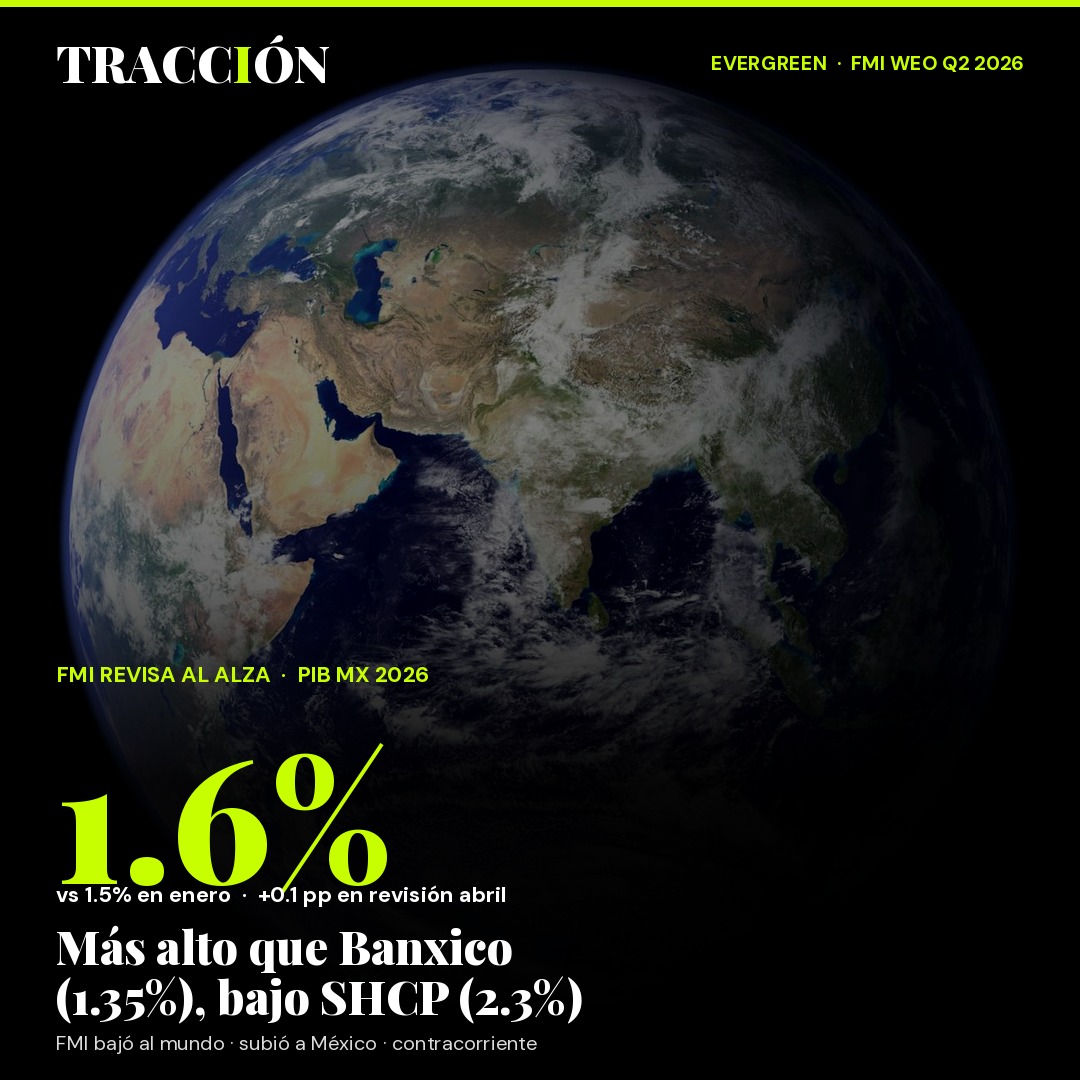

El Fondo Monetario Internacional publicó el 14 de abril su World Economic Outlook Q2 2026 con una revisión al alza para México: el PIB nacional crecerá 1.6% este año (frente al 1.5% que había proyectado en enero), y 2.2% en 2027 (vs 2.1% anterior). Es una de las pocas economías del G20 cuyo pronóstico subió en el corte de abril; el FMI recortó el pronóstico mundial 0.2 puntos porcentuales por la escalada del conflicto entre Israel e Irán y por las nuevas tensiones comerciales con Estados Unidos. La revisión positiva de México llegó después del cierre técnicamente recesivo del primer trimestre —Estimación Oportuna del INEGI con caída de -0.8% trimestral— y deja al país en una posición incómoda: más alto que el consenso privado, más bajo que la Secretaría de Hacienda.

El núcleo de la actualización es que el FMI ahora ve a México con menor riesgo macroeconómico de lo que percibía en enero. Las razones citadas: (1) la consolidación fiscal de Hacienda redujo el riesgo soberano y dejó margen para política contracíclica; (2) el ciclo restrictivo de Banxico permite recortes graduales en la segunda mitad del año; y (3) las tensiones comerciales con EE. UU. se materializaron menos agresivamente de lo que se proyectaba en el escenario base de inicio de año.

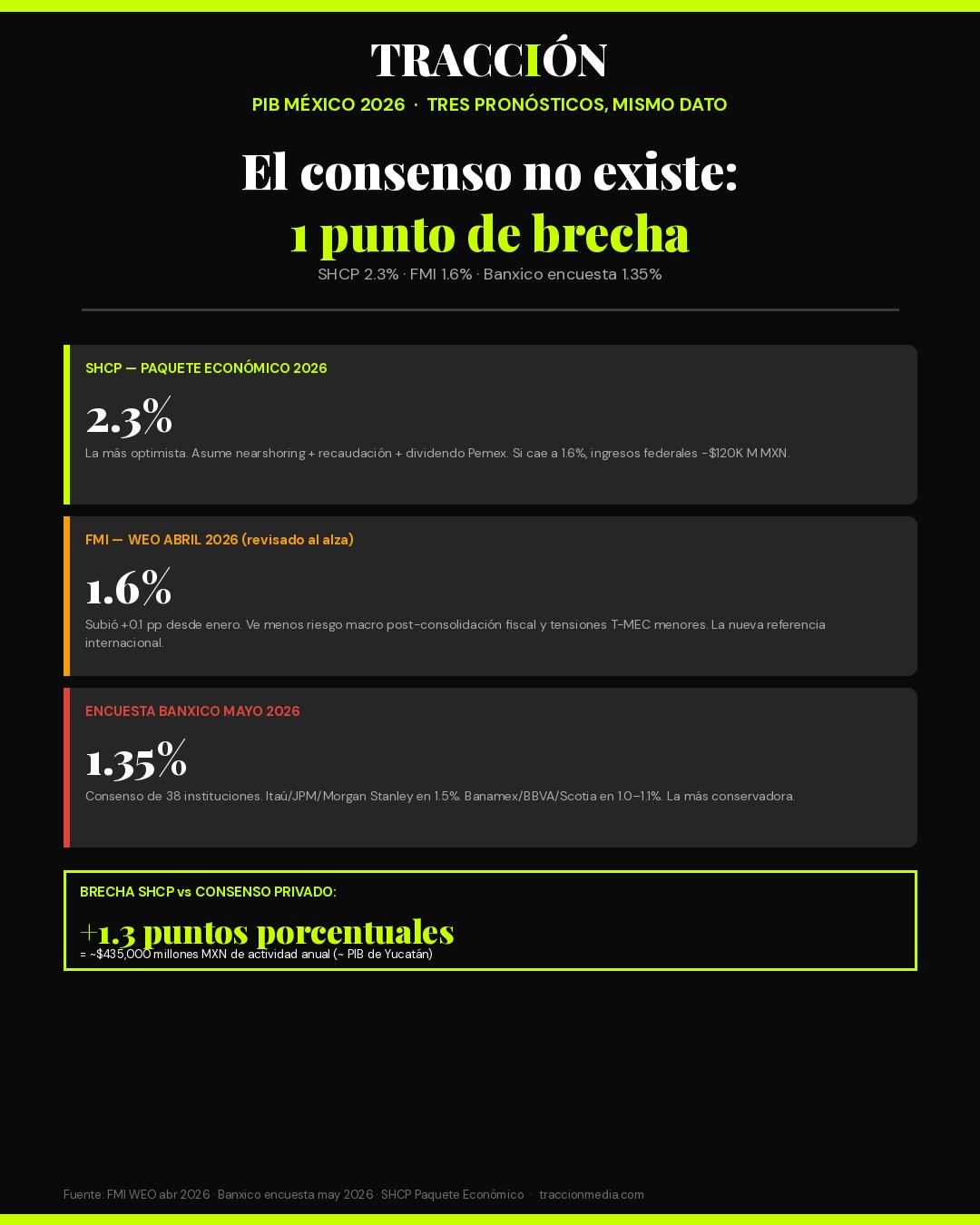

Tres pronósticos del PIB México 2026 que no se ponen de acuerdo

El mismo crecimiento mexicano tiene tres mediciones simultáneas con casi un punto porcentual de diferencia entre extremos:

SHCP — 2.3% (la más optimista): proyectado en el Paquete Económico 2026 entregado en septiembre 2025. Incluye supuestos generosos de recaudación tributaria, gasto programable y el dividendo del nearshoring. El riesgo: si el PIB cae a 1.6% como ahora proyecta el FMI, los ingresos federales esperados por Hacienda serían $120,000 millones de pesos menos en el año fiscal completo —presión adicional sobre el déficit—.

FMI — 1.6% (la nueva referencia internacional): revisada al alza en abril 2026. Incorpora datos del primer trimestre y supuestos de la dinámica de comercio global. Es lo que los inversionistas extranjeros y agencias calificadoras considerarán al evaluar bonos soberanos mexicanos.

Encuesta Banxico — 1.35% (la del consenso privado): la más reciente de mayo (publicada el 2 de mayo) con respuestas de 38 instituciones financieras y consultoras. Refleja la lectura del sector privado mexicano e internacional. Cinco bancos quedaron arriba de Banxico (Itaú 1.5%, JPMorgan 1.5%, Morgan Stanley 1.5%, Goldman 1.4%, Bank of America 1.4%) y siete por debajo (Banamex 1.0%, BBVA 1.1%, Scotiabank 1.1%, HSBC 1.2%, Vector 1.2%, Banorte 1.3%, Santander 1.3%).

EL DATO QUE PONE TODO EN PERSPECTIVA

La diferencia entre el pronóstico SHCP (2.3%) y el de Banamex (1.0%) es de 1.3 puntos porcentuales. Sobre un PIB de $33.5 billones de pesos, esa brecha equivale a casi $435,000 millones de pesos de actividad económica anual —equivalente al PIB completo de Yucatán o de El Salvador—. Es la mayor divergencia entre Hacienda y el consenso privado en una década.

Inflación: la otra ventana del FMI sobre México

El FMI también actualizó su pronóstico inflacionario: México cerrará 2026 con inflación general en 3.9% y bajará a 3.4% en 2027. Ambas cifras quedan dentro del rango objetivo de Banxico (3.0% ± 1.0%), pero lentamente —después de tres años con inflación arriba del 4%—. La SHCP proyectó 3.7% para 2026 en el Paquete Económico, una cifra ligeramente más optimista que la del FMI.

El componente que preocupa al FMI es la inflación subyacente —la que excluye energéticos y alimentos volátiles—: la última lectura ENCO de Banxico la dejó en 3.5%, todavía 50 puntos base arriba del objetivo central. Hasta que esa cifra no caiga al rango medio del objetivo, los recortes de tasa de Banxico serán graduales.

Por qué el FMI subió a México y bajó al mundo

Mientras México fue revisado +0.1 pp, el FMI recortó el crecimiento mundial de 3.3% a 3.1% para 2026. Las economías que más bajaron en la revisión: Alemania (-0.4 pp a 0.5%), Japón (-0.3 pp a 0.7%), Reino Unido (-0.3 pp a 1.2%) y la zona euro completa (-0.3 pp a 0.9%). Estados Unidos también se revisó a la baja en 0.2 pp para quedar en 1.7% — el dato relevante para México porque el 80% de las exportaciones mexicanas dependen de la demanda estadounidense.

La paradoja: México crece más lento que su vecino del norte y más lento que su socio del sur (Brasil 2.0% en 2026 según FMI), pero gana posición relativa porque el resto del mundo se desacelera más rápido. El FMI lo señala explícitamente: "México es uno de los pocos casos de revisión positiva en una región y un mundo donde la mayoría de las economías están reduciendo sus expectativas de crecimiento".

Lo que el FMI advierte sobre los próximos seis meses

El reporte WEO Q2 2026 incluye dos riesgos específicos para México que vale la pena seguir hasta octubre, cuando el FMI publica el siguiente corte:

(1) Choque petrolero por guerra en Medio Oriente. El conflicto Israel-Irán activado en marzo elevó el precio del Brent a $87 USD/barril (vs $73 promedio 2025). Si la situación escala y el Brent rebasa $100, México capturaría un dividendo fiscal vía Pemex (~$15,000 MDD adicionales si se mantiene cuatro trimestres) pero la inflación volvería a subir a 4.5% y obligaría a Banxico a frenar los recortes de tasa.

(2) Renegociación T-MEC. La revisión del tratado se inicia formalmente en julio 2026. Si la administración Trump impone aranceles unilaterales del 5-10% a productos mexicanos —escenario que el FMI considera 30% probable—, el efecto sobre el PIB de 2027 sería de -0.5 a -0.8 pp. Es decir, una caída desde el 2.2% proyectado hoy a un rango 1.4%-1.7%. Es el mayor riesgo macroeconómico estructural identificado para México en el horizonte 2026-2028.

EL OTRO LADO DEL OPTIMISMO FMI

El FMI todavía no ha incorporado en su modelo el dato Q1 2026 oficial de INEGI (publicado el 30 de abril, dos semanas después del WEO). Si la contracción trimestral confirma -0.8% al cierre de la cifra final el 22 de mayo, el pronóstico de octubre 2026 podría revisarse a la baja. La regla histórica del FMI: una recesión técnica del primer trimestre suele restar 0.3-0.5 pp al pronóstico anual del país en el siguiente WEO.

El indicador clave a observar

Para el resto de 2026 los analistas mexicanos seguirán dos cifras concretas: (1) el ITAEE Q1 2026 que INEGI publica en julio (versión final por entidad federativa), y (2) el dato confirmado del PIB Q1 2026 que se publica el 22 de mayo. Si la contracción del 0.8% trimestral se sostiene y se suma al -0.6% de Q4 2025, México oficialmente entra en recesión técnica —y los tres pronósticos (SHCP, FMI, Banxico) tendrán que ajustarse a la baja en su próxima revisión—.

Lo que el reporte FMI Q2 2026 dejó claro como mensaje central: México sigue siendo una economía mediana con resiliencia institucional pero crecimiento estructural insuficiente. El consenso macroeconómico para el resto del sexenio Sheinbaum es de un crecimiento promedio entre 1.6% y 2.2% anual —insuficiente para cerrar la brecha de pobreza, pero suficiente para mantener estabilidad financiera—. La pregunta no es si la economía crece, sino si crece lo suficiente para absorber a los 1.2 millones de jóvenes que entran cada año al mercado laboral.

UNA PREGUNTA PARA TI

¿A cuál de los tres pronósticos le crees: 2.3% SHCP, 1.6% FMI o 1.35% Banxico encuesta? Y la que importa: ¿qué decisión estás tomando hoy con base en cuál? Yo me inclino al 1.6% del FMI porque es el menos sesgado políticamente, pero cuéntame el tuyo y por qué.

Fuente: International Monetary Fund — World Economic Outlook (WEO) Update, abril 2026 · Banco de México — Encuesta sobre las expectativas de los especialistas en economía del sector privado, mayo 2026 · Secretaría de Hacienda y Crédito Público — Paquete Económico 2026 · INEGI — Estimación Oportuna del PIB Q1 2026. Última actualización: 6 de mayo de 2026.