Desde el 1 de abril de 2026, el SAT no necesita pedirte permiso para saber cuánto ganas en Uber, Rappi, Airbnb o Amazon. El nuevo artículo 30-B del Código Fiscal de la Federación (CFF) obliga a todas las plataformas digitales que operan en México a dar acceso permanente, en línea y en tiempo real a la información de sus operaciones — sin necesidad de auditoría previa.

¿Qué cambió exactamente?

El artículo 30-B, aprobado como parte de la reforma fiscal 2026, establece una obligación sin precedentes: los prestadores de servicios digitales deben habilitar una interfaz tecnológica que permita al SAT consultar en cualquier momento los datos de cada transacción realizada con un cliente en territorio nacional.

Esto incluye plataformas nacionales y extranjeras. Si operas en México, el SAT puede ver tus números.

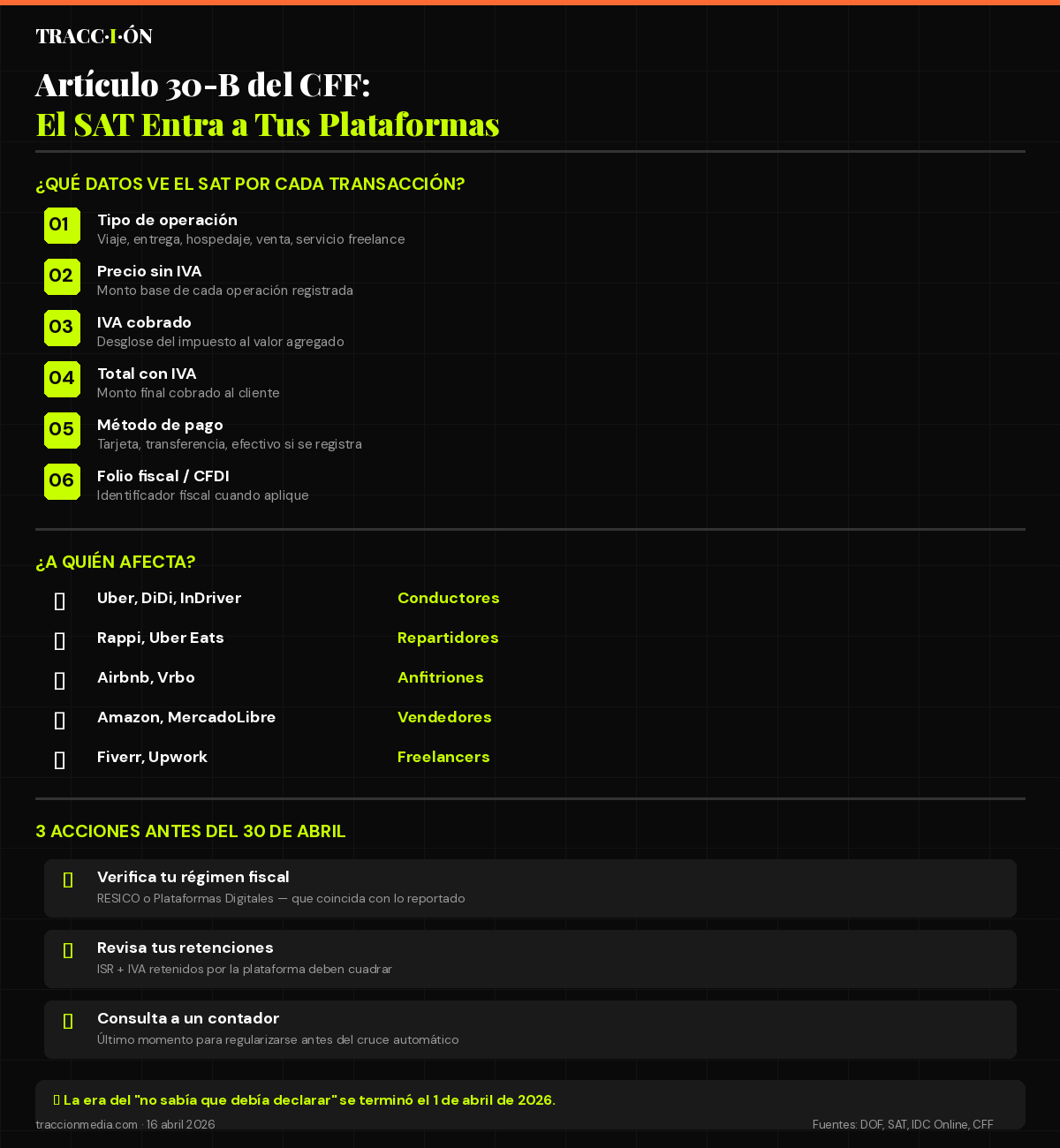

¿Qué datos exactamente ve el SAT?

Para cada transacción, la plataforma debe registrar y poner a disposición del SAT:

Tipo de servicio u operación — si fue un viaje de Uber, una entrega de Rappi, una noche en Airbnb, una venta en Amazon.

Precio sin IVA + IVA cobrado + total con IVA — desglose completo de cada operación.

Método de pago utilizado — tarjeta, transferencia, efectivo (sí, también efectivo si la plataforma lo registra).

Folio fiscal o identificador CFDI — cuando aplique, el CFDI asociado a la transacción.

En otras palabras: el SAT puede construir un perfil fiscal completo de cualquier contribuyente que opere en plataformas digitales sin mover un solo auditor.

¿A quién afecta?

A todos los que generan ingresos a través de plataformas digitales:

Conductores de Uber, DiDi, InDriver — cada viaje queda registrado con monto exacto.

Repartidores de Rappi, Uber Eats, DiDi Food — cada entrega con su desglose fiscal.

Anfitriones de Airbnb, Vrbo — cada noche rentada con precio, IVA y método de pago.

Vendedores en Amazon, Mercado Libre, Shopify MX — cada venta con su facturación.

Freelancers en Fiverr, Upwork, Workana — si la plataforma opera en México, los datos fluyen al SAT.

El plazo: 30 de abril de 2026

Las plataformas que ya operaban en México antes del 1 de abril tienen hasta el 30 de abril de 2026 como fecha límite para habilitar la interfaz tecnológica. Después de esa fecha, el incumplimiento conlleva sanciones directas.

¿Big Brother fiscal o formalización necesaria?

Las opiniones están divididas. Los defensores argumentan que la economía de plataformas genera ingresos no declarados masivos — y que la transparencia fiscal es condición para ampliar la base tributaria sin subir impuestos.

Los críticos advierten que el acceso en tiempo real sin auditoría previa vulnera la privacidad fiscal, y que las plataformas no tienen la infraestructura para cumplir en 30 días.

Lo que es innegable: si generas ingresos en cualquier plataforma digital en México, el SAT ya puede ver exactamente cuánto ganas, cuándo lo ganas y cómo te pagan.

¿Qué hacer si operas en plataformas?

Verifica tu régimen fiscal. Si estás en el Régimen Simplificado de Confianza (RESICO) o en el Régimen de Plataformas Digitales, asegúrate de que tus declaraciones coincidan con lo que la plataforma reporta — porque el SAT ahora puede cruzar datos en automático.

Revisa tus retenciones. Las plataformas retienen ISR e IVA y lo enteran al SAT. Verifica que las retenciones aplicadas coincidan con tus constancias.

Consulta a un contador antes del 30 de abril. Si no has declarado todos tus ingresos de plataformas, este es el último momento para regularizarte antes de que el SAT tenga visibilidad total automatizada.

La era del "no sabía que debía declarar" se terminó oficialmente el 1 de abril de 2026.