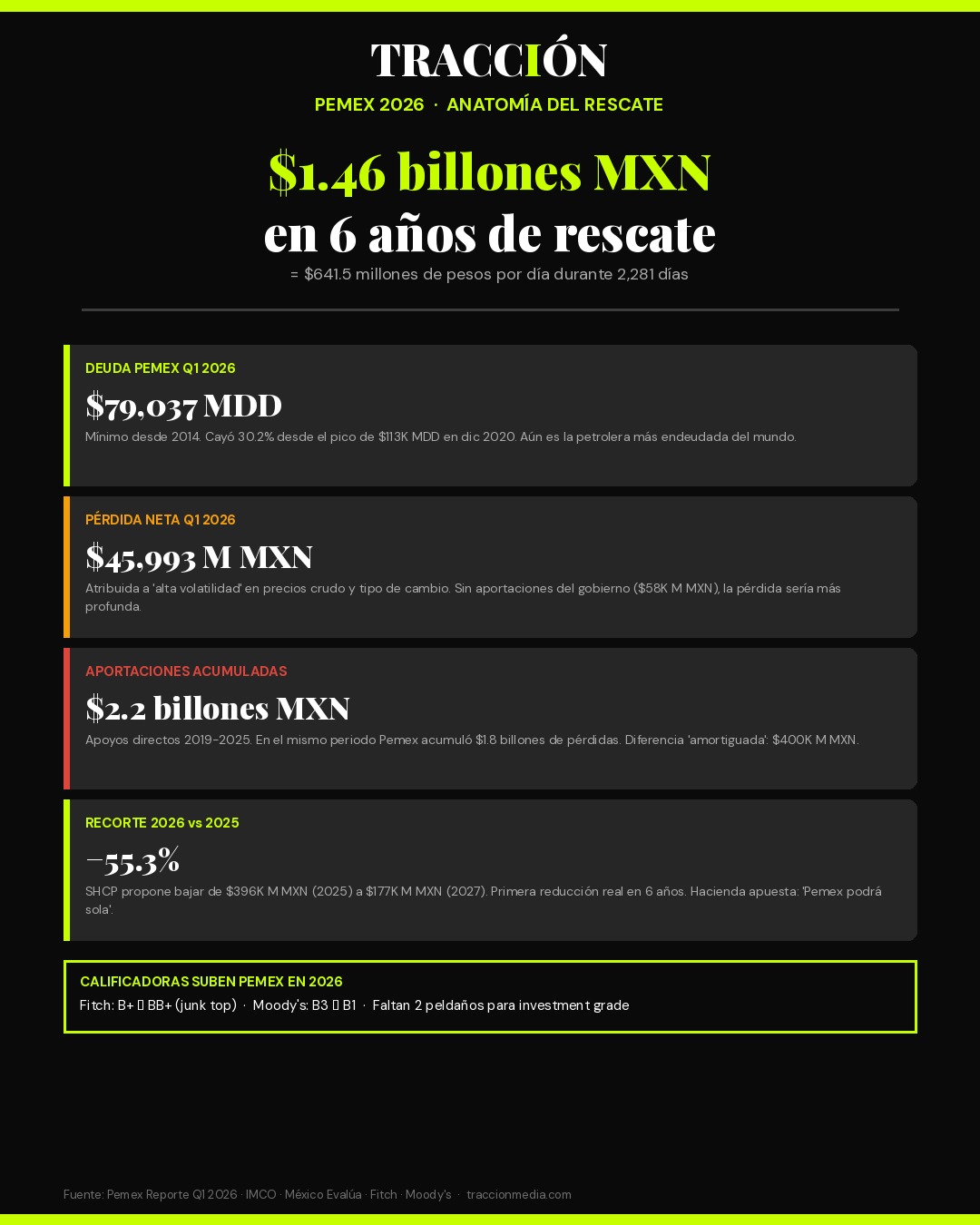

La deuda financiera neta de Petróleos Mexicanos cerró el primer trimestre de 2026 en $79,037 millones de dólares, su nivel más bajo en 12 años y una reducción del 30.2% frente al pico de $113,227 millones de USD que alcanzó en diciembre de 2020. Es el triunfo financiero más visible de la administración Sheinbaum hasta ahora. La factura para llegar ahí: $1.46 billones de pesos del erario federal entre enero de 2019 y marzo de 2025, según los cálculos oficiales del IMCO. Si se incluyen los descuentos fiscales, la cifra sube a aproximadamente $3 billones de pesos —equivalente al gasto en salud de seis años seguidos—.

Detrás de la noticia que Pemex y la Secretaría de Hacienda y Crédito Público (SHCP) celebraron el 30 de abril hay una contradicción documentada por tres think tanks independientes: la empresa redujo su deuda 34 mil millones de dólares en seis años, pero acumuló pérdidas operativas por $1.8 billones de pesos en el mismo periodo. La aritmética básica es que el rescate funcionó financieramente solo porque el contribuyente mexicano absorbió las pérdidas que Pemex no logró cubrir con su operación.

Cuánto le ha costado Pemex a cada mexicano

Los $1.46 billones de pesos en aportaciones patrimoniales y estímulos fiscales que recibió Pemex entre enero de 2019 y marzo de 2025 equivalen a $641.5 millones de pesos por día durante seis años y tres meses. México Evalúa calculó que en 2025 cada ciudadano mexicano —incluyendo niños y adultos mayores que no pagan impuestos— subsidió a Pemex con $1,173 pesos. Para un hogar promedio de cuatro personas, eso son $4,692 pesos transferidos a una sola empresa pública en un solo año.

El desglose oficial: 73.5% del apoyo fueron aportaciones patrimoniales o de capital ($1.08 billones MXN), 22.3% fueron estímulos fiscales ($326 mil millones MXN) y 4.2% restante fueron otros apoyos ($61.7 mil millones MXN). A eso se suma una reducción progresiva del Derecho por Utilidad Compartida (DUC) que Pemex paga al Estado: bajó del 65% en 2019 al 30% en 2024, lo que en términos simples significa que la empresa dejó de pagar impuestos por $724.1 mil millones de pesos adicionales en cinco años.

EL DATO QUE INCOMODA

El gobierno federal destinó $2.2 billones de pesos en apoyos directos a Pemex entre 2019 y 2025. En el mismo periodo, la empresa registró $1.8 billones de pesos en pérdidas operativas acumuladas. La diferencia —$400,000 millones de pesos— es lo que técnicamente "amortiguó" la caja de Pemex después de seis años de "rescate", según el think tank Números de Erario / México Evalúa.

Lo que viene en 2026: vencimientos pesados

La luz de cola del rescate aún no termina. En 2026 Pemex enfrenta $250 mil millones de pesos en vencimientos de deuda financiera (~$13,500 millones USD), uno de los compromisos más altos del sexenio. La SHCP confirmó en el Paquete Económico 2026 una transferencia presupuestal directa de hasta $708 mil millones de pesos compuesta por $517 mil millones MXN de presupuesto programable y $191 mil millones MXN para pago de intereses sobre deuda.

El reporte financiero de Pemex del primer trimestre de 2026 publicado el 30 de abril mostró que la empresa recibió $58,346 millones de pesos en aportaciones del gobierno federal solo en enero-marzo. Si se mantiene el ritmo, la cifra anual podría superar los $230 mil millones MXN.

El paradigma cambia: Hacienda recorta -55%

La novedad estructural de 2026 es que la SHCP propuso recortar 55.3% el apoyo directo a Pemex respecto a 2025. De los $396.2 mil millones de pesos transferidos en 2025, el monto programado para 2027 baja a $177.1 mil millones MXN si se cumplen las cifras del Pre-Criterio fiscal. Es la primera reducción real en seis años. La narrativa oficial de Hacienda es clara: "el próximo año Pemex podrá sola".

El mercado financiero internacional empieza a respaldar esa lectura. Fitch Ratings subió la calificación de Pemex de B+ a BB+ con perspectiva estable, y Moody's la pasó de B3 a B1. Ambas agencias citaron como factor principal la combinación de (1) reducción real del nivel de deuda, (2) consolidación operativa en el segmento upstream y (3) el respaldo soberano explícito que la administración Sheinbaum ha mantenido. Una mejora simultánea de dos calificadoras en seis meses es un evento poco común en el mercado de bonos corporativos mexicanos.

Por qué los mercados aún no lo creen

Aún con las mejoras crediticias, Pemex sigue siendo la empresa de hidrocarburos más endeudada del mundo. Su deuda neta de $79,000 millones USD es 1.2 veces el PIB de Costa Rica, 1.6 veces el de Honduras y equivalente al 4.7% del PIB mexicano. El bono Pemex 2050 cotiza con un spread de 380 puntos base sobre el bono soberano mexicano —una prima de riesgo que indica que el mercado no descuenta a 100% el respaldo soberano implícito—.

Y el primer trimestre de 2026 confirmó por qué el escepticismo persiste: Pemex reportó pérdidas netas por $45,993 millones de pesos en enero-marzo, atribuidas oficialmente a "alta volatilidad" en precios del crudo y al tipo de cambio. Sin las aportaciones gubernamentales recibidas en el mismo trimestre ($58,346 millones MXN), la pérdida operativa habría sido más profunda.

EL OTRO LADO DE LA CALIFICACIÓN

BB+ es el peldaño más alto del rango especulativo (junk). Para que Pemex regrese al grado de inversión —donde puede emitir deuda barata sin garantía explícita del Estado— necesita subir al menos dos peldaños más. Las calificadoras estiman que tomaría entre 3 y 5 años de operación rentable consistente y reducción adicional de deuda. Es decir: el rescate no terminó.

La pregunta que el Paquete 2027 deberá responder

Si Hacienda cumple lo dicho en el Pre-Criterio 2027 —que Pemex bajará a $177 mil millones MXN de apoyo y dejará de depender del erario—, México habrá ejecutado el rescate energético más caro y más exitoso de su historia moderna. Pero si Pemex no logra producir 1.8 millones de barriles diarios sostenidos y mantener pérdidas operativas controladas (la operación apenas alcanzó 1.61 mbd en Q1 2026), la transferencia volverá. Y la apuesta de Sheinbaum se irá a otro sexenio.

El indicador clave para la próxima década no será cuánto baja la deuda, sino cuánto sube la producción operativa rentable. Hasta que esa cifra no supere consistentemente el costo de extraerla, Pemex seguirá siendo —en palabras del propio IMCO— "una empresa que vale por el subsidio que recibe, no por el aceite que vende".

Fuente: Petróleos Mexicanos — Reporte financiero Q1 2026 (publicado 30 abril 2026) · Secretaría de Hacienda y Crédito Público — Paquete Económico 2026 + Pre-Criterio 2027 · IMCO — Pemex en la Mira 2024-2025 · México Evalúa / Números de Erario · Fitch Ratings · Moody's Investors Service. Última actualización: 6 de mayo de 2026.