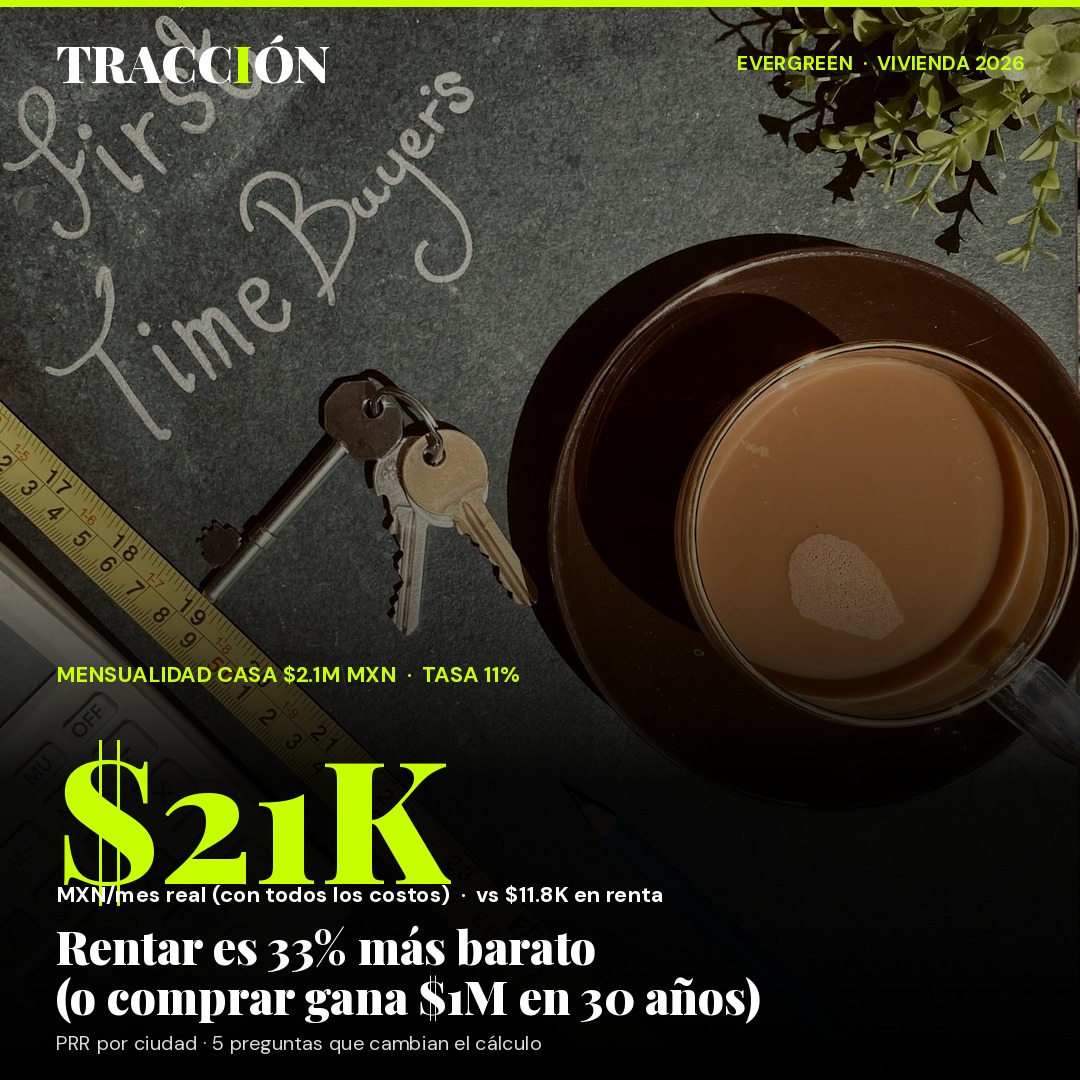

Para 2026, el precio promedio de una casa en México llegó a $2.1 millones de pesos según el Índice SHF y la mensualidad hipotecaria de esa misma vivienda —con tasa banca comercial de 11% a 20 años y enganche del 20%— termina en $17,500 mensuales. La renta de una propiedad equivalente promedia $11,800 al mes. La diferencia parece simple: rentar es 33% más barato. Pero esa cuenta ignora cinco variables que cambian el resultado completamente cuando se proyectan a 10, 20 y 30 años. La regla financiera del 2026 no es "comprar siempre conviene" ni "rentar siempre conviene" — es que el punto de equilibrio depende de tres números concretos: cuánto ganas, cuántos años te quedas, y a qué tasa hipotecaria accedes.

El boom inmobiliario que México vivió entre 2020 y 2024 dejó secuelas estructurales. Los precios de vivienda subieron un 47% nominal en cinco años (28% real, descontando inflación), mientras los salarios formales subieron solo el 14% real en el mismo periodo. Esa brecha generó el fenómeno que define el mercado actual: el 64% de los créditos hipotecarios en 2025 se destinaron a vivienda usada (vs menos del 50% en 2019), porque los precios de obra nueva se desconectaron del ingreso disponible. Y dentro de ese 64%, una gran parte son personas de 30 a 40 años que llevaban 7 a 10 años rentando antes de finalmente comprar.

Lo que cuesta realmente comprar una casa en México 2026

El precio de lista de la vivienda es solo el comienzo. El costo real de comprar incluye seis componentes que rara vez se calculan juntos:

(1) Enganche. Mínimo 20% del valor del inmueble. Para una casa de $2.1 millones MXN: $420,000 MXN al cierre. (2) Gastos notariales + impuestos. 5-7% adicional sobre el valor (ISABI, gastos de notaría, avalúo, certificados). Para esa misma casa: $105,000 a $147,000 MXN. (3) Mensualidad hipotecaria. Con tasa de 11% anual a 20 años sobre el saldo de $1.68 millones: $17,300 mensuales. (4) Predial + agua + servicios comunes. Promedio $1,200 mensuales. (5) Mantenimiento. Regla del 1% anual del valor del inmueble: $1,750 mensuales. (6) Seguros (de vida + daños). Promedio $800 mensuales.

Total mensual real: $21,050 MXN al mes. Eso es lo que sale por la cuenta de banco cada mes durante 240 meses (20 años). Si en lugar de eso rentas la misma vivienda por $11,800, tu mensualidad neta es $9,250 menos. Esa diferencia, invertida durante 20 años a 7% real anual, alcanza los $2.4 millones de pesos al final del periodo. Pero claro: cuando termina el contrato de renta, no tienes nada. Cuando termina la hipoteca, tienes una casa que vale —en promedio, según datos históricos del Índice SHF— $3.4 millones de pesos en términos reales (asumiendo apreciación de 1.5% anual real).

EL PUNTO DE EQUILIBRIO REAL

A 20 años, comprar la casa de $2.1M en 2026 te deja con un patrimonio de aproximadamente $3.4 millones de pesos (el inmueble apreciado). Rentar e invertir la diferencia te deja con aproximadamente $2.4 millones de pesos (el portafolio acumulado). En este escenario base, comprar gana por $1 millón. Pero el resultado se voltea si: tu tasa hipotecaria es mayor a 13%, o si te mudas antes de 7 años, o si la apreciación inmobiliaria cae por debajo de 0.5% anual real.

El cálculo por ciudad: dónde sí conviene y dónde no

El indicador internacional para decidir es el Price-to-Rent Ratio (PRR): precio de la vivienda dividido entre renta anual. Si el PRR es menor a 15, comprar suele convenir. Entre 15 y 20, depende del horizonte. Mayor a 20, generalmente conviene rentar e invertir.

Las cifras 2026 por ciudad mexicana:

Ciudad de México: casa promedio $4.5 millones, renta $23,500 mensuales = PRR de 16.0. Borderline. Conviene comprar si te quedas 8+ años; rentar si no estás seguro. Monterrey, Nuevo León: casa promedio $3.2 millones, renta $18,500 = PRR de 14.4. Comprar conviene financieramente. San Pedro Garza García: casa promedio $12 millones, renta $50,000 = PRR de 20. Rentar conviene; comprar es lujo. Querétaro: casa promedio $2.8 millones, renta $15,800 = PRR de 14.8. Comprar conviene. Guadalajara: casa promedio $2.6 millones, renta $14,200 = PRR de 15.3. Borderline; depende del horizonte. Mérida, Yucatán: casa promedio $1.9 millones, renta $9,800 = PRR de 16.2. Borderline. Cancún, Quintana Roo: casa promedio $3.5 millones, renta $16,500 = PRR de 17.7. Rentar más conveniente — el costo turístico distorsiona los precios al alza pero las rentas no suben en paralelo.

Las cinco preguntas que cambian el cálculo

El error más común en los cálculos rentar-vs-comprar es asumir que las dos opciones son equivalentes en términos de flexibilidad y horizonte. No lo son. Hay cinco preguntas que cambian el resultado de manera contundente:

1. ¿Cuántos años te quedas en la misma ciudad? Comprar tiene costos hundidos altos —enganche, notario, comisiones— que solo se amortizan si vives ahí más de 5 años. Si tu trabajo te muta cada 3 años, la fórmula se rompe: el costo de venta en México es típicamente 4-6% del valor del inmueble (comisión inmobiliaria + ISR sobre ganancia). Si vendes a 3 años, esos 4-6% se comen toda la apreciación nominal del periodo.

2. ¿Tu tasa hipotecaria está arriba o abajo del 11%? A 11%, el cálculo del punto de equilibrio se inclina ligeramente hacia comprar. A 13%, el punto de equilibrio sube a 12 años en lugar de 7. A 9% (escenario que podría darse en 2027 si Banxico recorta como espera el FMI), el cálculo favorece a comprar incluso para horizontes de 5 años.

3. ¿Tienes el enganche líquido o lo financias? Si tu enganche viene de tu Afore (sí, INFONAVIT y créditos puente lo permiten), estás quitando capital productivo de tu retiro a cambio de equity inmobiliario. La pregunta es si la apreciación de tu casa supera lo que tu Afore Profuturo o SURA habría generado al 7-8% anual neto. En la mayoría de casos, no.

4. ¿Vas a remodelar o comprar lista? Las casas de obra nueva en 2026 cuestan en promedio 30% más que las usadas equivalentes. Si tienes la disposición y capital para remodelar, el descuento de la usada compensa los $200,000-$400,000 MXN que cuesta una remodelación parcial. Si no, pagas la prima de obra nueva por la conveniencia.

5. ¿Cuál es tu tasa marginal de impuestos? Los intereses hipotecarios son deducibles del ISR personal hasta un tope (1.5 millones de UMAS, ~$120,000 MXN anuales). Si tu sueldo te coloca en la tasa marginal del 30%-35%, la deducción real son $36,000-$42,000 MXN anuales en menor ISR. Eso baja el costo efectivo de la mensualidad hipotecaria en ~$3,500 MXN/mes durante los primeros años (cuando los intereses son altos).

Los casos donde rentar es claramente mejor

Hay tres perfiles para los que rentar es la respuesta financiera correcta —incluso teniendo capacidad de pago para comprar—:

(A) Quien tiene horizonte menor a 5 años en la ciudad. Las comisiones de venta y los costos de cierre se comen la apreciación. Renta y conserva flexibilidad. (B) Quien gana arriba de $80,000 MXN al mes pero no tiene $500,000+ líquidos. Forzar el enganche te deja con cero capacidad de respuesta ante imprevistos. Mejor renta, ahorra agresivo en SIEFORE Voluntaria + ETFs por 3-5 años, y entra a comprar cuando tengas también un fondo de emergencia equivalente a 6 meses de gastos. (C) Quien vive en una ciudad con PRR > 18. San Pedro Garza García, Polanco-Las Lomas, ciertas zonas de Querétaro Centro: los precios están desconectados de las rentas. Renta e invierte el delta —en 10 años podrás comprar la misma casa con menor enganche relativo o accederás a otra zona equivalente.

Los casos donde comprar es claramente mejor

Tres perfiles para los que comprar gana incluso si los números son apretados:

(A) Quien tiene un INFONAVIT consolidado de $400,000+ y horizonte 15+ años. El subsidio implícito (tasa preferencial + descuento por nómina) baja la mensualidad efectiva en 15-20% comparado con banca comercial. Si calificas para INFONAVIT y planeas quedarte 15+ años, comprar gana casi en todos los escenarios. (B) Quien vive en ciudad con PRR < 14 y horizonte 7+ años. Querétaro, Monterrey y zonas equivalentes. La economía del cálculo es contundente. (C) Quien busca estabilidad psicológica vs maximización financiera. Esto no aparece en hojas de cálculo, pero los datos de psicología económica son claros: los propietarios reportan 22% más satisfacción con su vivienda que los rentistas, controlando por ingreso. Si valoras esa estabilidad por encima de los $1 millón teóricos de diferencia patrimonial, la decisión sigue siendo racional.

LA TENDENCIA QUE NADIE COMENTA

El nearshoring está creando un fenómeno inmobiliario asimétrico: los precios suben rápido en ciudades industriales del norte y bajío (Monterrey, Querétaro, Saltillo, Aguascalientes), mientras se estancan o caen en ciudades sin actividad industrial nueva (Acapulco, Veracruz, Mérida no industrial). Quien compra en una ciudad nearshoring antes de 2027 puede capturar 8-12% de apreciación anual real durante los próximos 5 años. Quien compra en una ciudad sin nearshoring puede ver apreciación cero o negativa.

El cálculo financiero a 30 años: comparativa concreta

Ejemplo trabajado completo. Persona de 35 años, gana $50,000 MXN al mes, vive en Monterrey, considera comprar una casa de $2.5 millones (PRR 14) o seguir rentando una equivalente por $14,500.

Escenario A — Compra: $500,000 enganche + $125,000 gastos = $625,000 inicial. Mensualidad efectiva (incluyendo predial, mantenimiento, seguros): $24,500/mes durante 240 meses (20 años). Total pagado: $5.88 millones. Patrimonio al año 30 (10 años después de pagar la hipoteca): la casa vale $4.2 millones MXN en términos reales (apreciación 1.5% anual). Rendimiento total: $4.2M / $5.88M invertidos = 71% (TIR ~3.8%).

Escenario B — Renta + invierte: renta $14,500/mes durante 30 años (con incrementos anuales de 5%). Total pagado en renta nominal: ~$10.5 millones. La diferencia mensual ($24,500 menos $14,500 = $10,000) invertida en SIEFORE Voluntaria al 7% real anual durante 30 años: $11.8 millones de pesos al final. Rendimiento total: $11.8M sin descontar el costo de la renta acumulada.

Net-net (descontando todos los costos comparables): el escenario B termina con $1.3 millones de pesos más de patrimonio neto que el A, asumiendo disciplina de inversión perfecta y que los rendimientos de SIEFORE se mantengan en 7% real durante 30 años. La realidad estadística: solo el 22% de quienes intentan rentar e invertir mantienen la disciplina más de 10 años. Para el 78% restante, comprar funciona mejor —no porque sea mejor financieramente, sino porque la hipoteca es ahorro forzoso—.

La regla simple del 2026

Después de procesar los números, la decisión se reduce a tres preguntas concretas que puedes responder hoy:

(1) ¿Vas a estar en esta ciudad por más de 7 años? (2) ¿Tu PRR ciudad-zona es menor a 16? (3) ¿Tienes 25-27% del valor de la casa líquido para enganche + gastos sin tocar tu fondo de emergencia?

Si respondiste sí a las tres, comprar gana. Si respondiste no a alguna, renta y maximiza tu inversión en SIEFORE Voluntaria + ETFs por al menos otros 24 meses antes de revisar el cálculo. La compra de casa no es una emergencia financiera —es una decisión que se toma una o dos veces en la vida y los costos de equivocarte son sustanciales—.

Lo que cambió en 2026 vs 2020: el mercado mexicano dejó de ser un trade fácil. Los precios subieron por arriba de salarios, las tasas hipotecarias se mantienen sobre el 10% (vs 7% pre-pandemia), y la apreciación esperada se moderó. La compra ya no es automática —es una decisión que requiere análisis—. Y para muchos, en 2026 la mejor decisión financiera es esperar 24 meses, ahorrar agresivo, y volver a evaluar cuando Banxico baje su tasa de referencia hacia el 5.5%-6.0% que el FMI proyecta para 2027.

UNA PREGUNTA PARA TI

Si tuvieras hoy los $625,000 de enganche + gastos en mano, sin necesidad de venderlos para vivir: ¿qué harías — comprar casa en Querétaro o meterlos a un ETF del S&P 500 con DCA por 20 años? Sin trucos: dime lo PRIMERO que pensaste antes de racionalizarlo. La intuición dice mucho del perfil financiero real.

Fuente: Sociedad Hipotecaria Federal (SHF) — Índice de Precios de la Vivienda Q1 2025-Q1 2026 · INEGI — Encuesta Nacional de Ingresos y Gastos de los Hogares (ENIGH) 2024 · Banco de México — Tasa objetivo y Encuesta de Expectativas mayo 2026 · Asociación de Bancos de México (ABM) — Tasas hipotecarias promedio mayo 2026 · Cálculos propios sobre escenarios de inflación 4.0% anual y apreciación inmobiliaria real 1.5% anual. Última actualización: 6 de mayo de 2026.