El monto es $15,000 pesos en efectivo al mes. Ese es el umbral a partir del cual tu banco queda obligado por ley a reportar tus depósitos al SAT. Se sabe desde 2013, pero con las nuevas facultades del SAT vigentes desde enero de 2026, el reporte ya no es mensual y en papel: es automático y en tiempo real.

Si ayer te transferiste al tuyo lo que te pagaron en efectivo del fin de semana, o si depositaste tandas, o cobraste por Mercado Pago sin RFC — esta nota es para ti. No para asustarte, sino para que sepas exactamente qué está bajo la lupa y qué no.

El umbral básico: $15,000 en efectivo al mes

La Ley Federal para la Prevención e Identificación de Operaciones con Recursos de Procedencia Ilícita (LFPIORPI) obliga a todos los bancos y entidades financieras a reportar al SAT cuando un cliente deposita más de 15,000 pesos en efectivo en un mes calendario.

Tres precisiones que nadie explica:

- Los $15,000 son por mes calendario, no por movimiento único. Si depositas $8,000 el día 10 y $8,000 el día 28, ya superaste.

- Es por cuenta, no por persona. Si tienes dos cuentas en diferentes bancos, cada banco te reporta por separado. Pero el SAT los cruza.

- Las transferencias SPEI no cuentan para este umbral. Los SPEI dejan rastro propio y se reportan por otros mecanismos (las nuevas facultades del SAT).

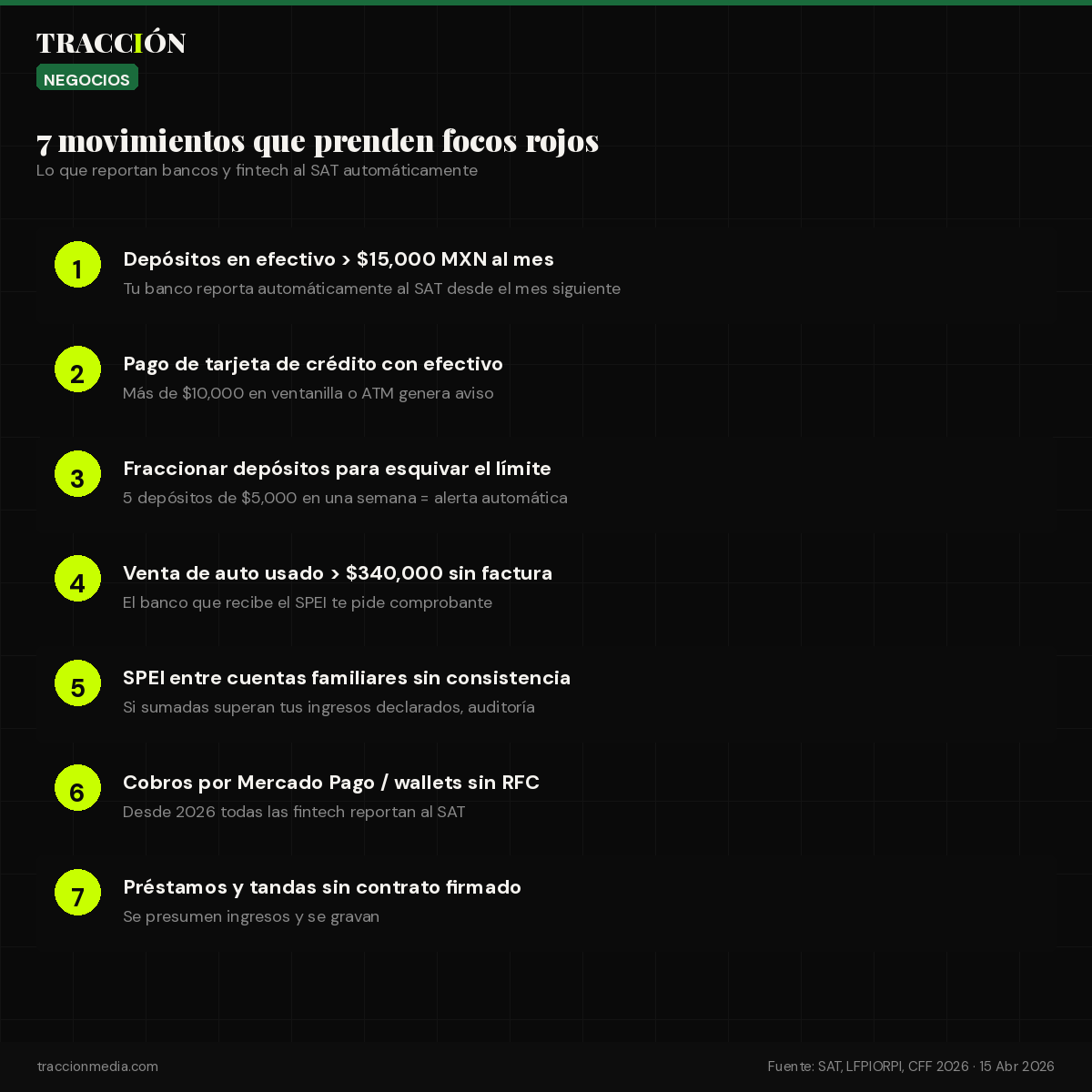

Los 7 movimientos que prenden focos rojos en 2026

Más allá del umbral básico, el sistema del SAT cruza decenas de señales. Estas son las que los fiscalistas identifican como las más frecuentes en 2026:

1. Pagar tu tarjeta de crédito con efectivo en ventanilla

Más de $10,000 pesos pagados en efectivo en ventanilla bancaria o depósito ATM a la TDC generan aviso. La lógica: si tienes efectivo para abonos grandes, ¿de dónde sale?

2. Fraccionar depósitos para esquivar el umbral

Cinco depósitos de $5,000 en una semana son más sospechosos que uno solo de $25,000 porque el patrón indica intento de evasión. El sistema los detecta automáticamente.

3. Venta de auto usado mayor a $340,000 sin factura

La Ley Federal de Prevención de Lavado obliga a reportar transferencias y pagos relacionados con venta de vehículos cuando superan el equivalente a 8,025 UMAs (alrededor de $340,000 en 2026). El banco del comprador o del vendedor te pedirá contrato o factura.

4. Tandas y ahorros informales sin contrato

Depositar lo de tu tanda mensual sin documentar es otro foco rojo. Aunque el dinero sea legítimo, el SAT puede presumir que es ingreso y cobrar ISR. Solución: acta simple de tanda firmada entre participantes.

5. SPEI entre cuentas familiares sin consistencia

Si le transfieres periódicamente a papás, hermanos o hijos sumas que —sumadas— superan tus ingresos declarados, el SAT puede auditar. Lo que antes era invisible, ahora se ve en tiempo real.

6. Cobros por Mercado Pago, PayPal, Didi Wallet o similares sin RFC

Desde 2026, todas las fintech reportan al SAT. Si vendes por Marketplace o cobras freelance por wallet sin emitir CFDI, el SAT lo ve. Las "ventas por Marketplace" dejaron de ser invisibles.

7. Préstamos familiares grandes sin contrato de mutuo

Tu tío te presta $50,000 para emprender. Sin contrato firmado y notificado al SAT (dentro del propio ejercicio fiscal), se presume ingreso y se grava con ISR. Requisitos: contrato simple de mutuo con fecha, firmas y monto.

¿Qué hace el SAT cuando detecta una de estas señales?

Tres cosas, en orden escalado:

- Aviso al buzón tributario. Te llega una invitación a aclarar. Tienes 15 días hábiles para responder.

- Carta de revisión preliminar. Si no aclaras, el SAT emite una carta formal pidiendo documentos. 30 días para entregar.

- Auditoría formal con embargo precautorio. Si sigues sin responder, puede congelar cuentas hasta aclarar.

La mayoría de los casos se resuelven en el paso 1 si presentas documentación básica.

Los 5 documentos que siempre debes tener listos

Fiscalistas recomiendan tener siempre a la mano:

- Estados de cuenta de los últimos 12 meses (descargables en PDF).

- Contratos de mutuo (para préstamos personales) con fecha, firma y monto.

- Comprobantes de venta de bienes (facturas, contratos de compraventa con fecha y firmas).

- Actas de tanda simples si participas en ahorros informales.

- CFDI de cualquier ingreso formal, aunque sea por cantidades pequeñas.

Lo que NO debería preocuparte

Para balancear el mensaje:

- Depósitos de tu propio sueldo vía nómina — están cruzados y son lo más normal.

- SPEI recibidos por ventas con factura — el CFDI justifica el origen.

- Compras grandes con tarjeta — no son ingresos, son gastos. El SAT no audita gastos, audita ingresos no declarados.

- Retiros en efectivo — sacar dinero del banco no genera alertas; la alerta es al depositar.

La pregunta del millón: ¿esto es constitucional?

Fiscalistas y despachos como Chevez y Ruiz Urquiza coinciden en que las nuevas facultades del SAT cruzan la línea del derecho a la privacidad financiera tal como lo venía interpretando la SCJN. Hay varias acciones de inconstitucionalidad presentadas por senadores del PAN y del PRI en contra del CFF 2026.

La resolución de la Corte podría tardar entre 18 y 24 meses. Mientras tanto, las reglas actuales se aplican. La recomendación de Tracción: ordénate, documenta, y si tienes duda seria sobre una operación, consulta con un fiscalista antes de hacerla.

El efectivo sigue siendo legal en México. Lo que cambió es que el efectivo sin explicación ya no es invisible.