Si tienes 35 años y nunca has hecho la cuenta de cuánto vas a necesitar para retirarte, prepárate para uno de los datos más incómodos de las finanzas personales mexicanas: el saldo Afore promedio de un trabajador entre 60 y 64 años en México es de apenas $530,000 pesos, según datos CONSAR al cierre de 2025. Aplicando la regla del 4% de retiro sostenible —el estándar internacional para no quedarte sin dinero antes de morir—, ese saldo te permite vivir con $1,767 mensuales durante 25 años. La pensión Bienestar 2026 de Sheinbaum agrega $3,200 más al mes. Total: $4,967 al mes para vivir. Eso es menos del 25% del mínimo que CONEVAL considera digno para una persona adulta mayor en zona urbana. La pregunta que casi nadie en México se hace antes de los 40 es la única que después define todo: ¿cuánto capital necesitas haber acumulado al jubilarte para vivir como te gustaría? La respuesta: entre $6 millones y $15 millones de pesos, dependiendo del estilo de vida que decidas.

El qué: la cifra real depende del estilo de vida que decidas

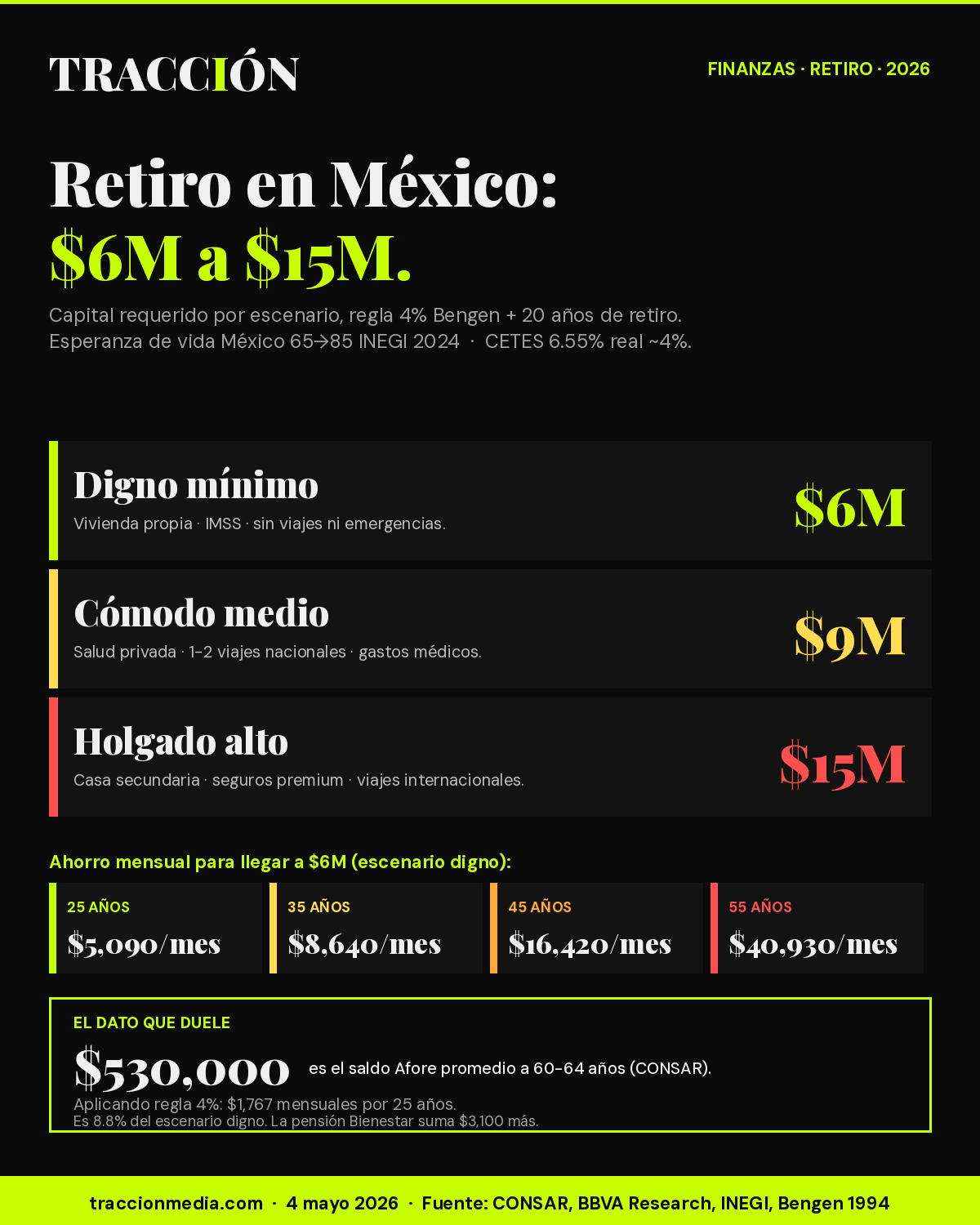

El cálculo del retiro no es una cifra única — son tres, definidas por cuánto quieres gastar mensualmente cuando dejes de trabajar. La regla del 4%, planteada por el asesor financiero William Bengen en 1994 y validada en cinco décadas de datos históricos, establece que un retiro sostenible a 25-30 años corresponde al 4% anual del capital total acumulado. Es decir: capital × 0.04 = ingreso anual sostenible que aguanta inflación, mercado bajista y longevidad sin descapitalizar la cuenta.

Aplicado a México 2026 con tres niveles de gasto realistas:

| Escenario | Gasto mensual | Capital requerido | Cubre |

|---|---|---|---|

| Digno mínimo | $20,000 | $6,000,000 | Vivienda propia, comida, salud básica IMSS, mobilidad limitada, sin viajes ni emergencias. |

| Cómodo medio | $30,000 | $9,000,000 | Vivienda propia, salud privada complementaria, recreación moderada, 1-2 viajes nacionales al año, gastos médicos extraordinarios. |

| Holgado alto | $50,000 | $15,000,000 | Vivienda propia + secundaria, seguro de gastos médicos mayores premium, viajes internacionales anuales, ayuda doméstica permanente, herencia para hijos. |

La cifra de capital requerido asume 20 años de retiro (jubilación a los 65 con esperanza de vida ajustada de 85 — la expectativa real de quien llega vivo a los 65 en México, según INEGI 2024) y tasa real del 4% después de inflación e impuestos —equivalente a CETES 6.55% bruto menos 4.0% de inflación esperada menos ISR del 1.45%—.

La cruda realidad: el saldo Afore promedio cubre el 8.8% del escenario digno

CONSAR reportó en su informe trimestral más reciente que el saldo Afore promedio de un trabajador entre 60 y 64 años —la cohorte más cercana al retiro— es de $530,000 pesos. Aplicando la regla del 4%, eso son $1,767 mensuales durante 25 años. El saldo del trabajador promedio en general (todas las edades) es aún menor: $245,000 pesos.

El sistema de pensiones mexicano fue reformado en 2020 con efecto progresivo hasta 2030 — la aportación tripartita (patrón + trabajador + gobierno) sube de 6.5% del salario base a 15% en cuotas anuales. Aún con la reforma completa, la tasa de reemplazo proyectada para un trabajador que cotiza toda su vida laboral en una Afore es de aproximadamente 40-50% del último salario — bastante por debajo del 70-80% que la OCDE considera necesario para mantener nivel de vida tras el retiro. El BBVA Research lo confirma: "las aportaciones obligatorias resultan insuficientes para mantener el nivel de vida tras el retiro", recomendando complementar con ahorro voluntario del 10% al 20% del ingreso mensual desde el inicio de la vida laboral.

Cuánto debes ahorrar mensualmente según tu edad de inicio

La math del ahorro compuesto es brutal: cada década que tardas en empezar duplica el monto mensual requerido. Asumiendo un rendimiento real anual del 4% (post-inflación, post-impuestos), estos son los montos mensuales que debes aportar de manera adicional a tu Afore obligatoria para alcanzar cada escenario:

| Edad de inicio | Digno ($6M) | Cómodo ($9M) | Holgado ($15M) |

|---|---|---|---|

| 25 años (40 a retiro) | $5,090 | $7,640 | $12,720 |

| 35 años (30 a retiro) | $8,640 | $13,000 | $21,600 |

| 45 años (20 a retiro) | $16,420 | $24,640 | $41,060 |

| 55 años (10 a retiro) | $40,930 | $61,400 | $102,330 |

Lectura inmediata: empezar a los 25 cuesta una cuarta parte de empezar a los 55. La aritmética del interés compuesto castiga sin piedad la procrastinación. Un mexicano de 25 años con ingreso de $25,000 mensuales necesita destinar $5,090 (20% de su ingreso) para llegar al escenario digno a los 65. Ese mismo mexicano, si arranca a los 45, necesitará $16,420 mensuales (66% de un ingreso similar ajustado a inflación) para el mismo objetivo.

Los tres pilares del retiro mexicano y cuánto aporta cada uno

El sistema de pensiones en México descansa en tres pilares que la mayoría de la gente confunde. Entender qué hace cada uno cambia tu estrategia de ahorro:

Pilar 1 — Pensión Bienestar (no contributivo). Universal para mexicanos de 65+ años residentes. Monto 2026: $6,200 bimestrales ($3,100 mensuales). Es la red de seguridad mínima del Estado mexicano. NO depende de cotización ni ahorro — todos lo reciben al cumplir la edad. Cubre aproximadamente el 15.5% del escenario digno. No la cuentes como base — cuéntala como complemento.

Pilar 2 — Afore obligatoria (contributivo). 15% de aportación tripartita sobre salario base de cotización (en 2030, hoy 11.7%). Requiere 1,000 semanas cotizadas a partir de 2031 (850 en 2025) para tener derecho a pensión IMSS. La tasa real esperada del SIEFORE Básica Pensiones (SB0) para mayores de 60 ronda el 6.3% nominal, equivalente a 2.3% real post-inflación.

Pilar 3 — Ahorro voluntario (Aportaciones Voluntarias y Complementarias). Lo que aportas tú a tu Afore o a una cuenta de inversión paralela: PPR (Plan Personal para el Retiro), seguros con componente de inversión, CETES Directo a tu nombre, fondos en GBM Plus / Bursanet / Actinver. Es el pilar que mueve la aguja. Las aportaciones voluntarias hasta el 10% del ingreso anual son deducibles del ISR, lo que efectivamente sube tu rendimiento real entre 1.7 y 3.5 puntos porcentuales adicionales según tu tasa marginal.

Cuatro instrumentos para cerrar el gap

Construir el capital de retiro sin una estrategia activa es prácticamente imposible para la mayoría. Los cuatro instrumentos más usados en México, ordenados por liquidez vs rendimiento:

1. Aportaciones voluntarias en tu Afore (PPR). El más simple. Tu propia Afore acepta depósitos extras vía SPEI o domiciliación. Deducibles ISR hasta 10% del ingreso anual. Liquidez restringida (sale al retiro o tras 5 años con penalización). Rendimiento histórico SIEFORE Básica 90-94 (cohortes jóvenes): 7-9% nominal anual.

2. CETES Directo en cuenta a tu nombre. Más flexible que el PPR. Como cubrió Tracción, los CETES a 28 días pagan 6.55% antes de impuestos, equivalente a 4.7% real después de inflación e ISR. Liquidez total. Sin deducción ISR pero sin penalización por retiro.

3. Fondos diversificados en bróker (GBM Plus, Bursanet, Actinver). Mayor potencial de rendimiento (8-12% nominal histórico) pero con volatilidad. Comisiones bajas: 0.25-0.50% anual. Apropiado para cuentas con horizonte 10+ años. Tributación de plusvalía 10% al vender.

4. Bienes raíces para renta. El instrumento favorito mexicano por razones culturales más que financieras. Rendimiento real histórico México urbano: 4-6% anual (renta neta + plusvalía), pero con costos de mantenimiento, vacancia y administración que pueden bajar el neto a 3-4%. Liquidez muy baja. Útil como diversificación si ya tienes los otros tres pilares.

Tres equivalencias para dimensionar la cifra

Los $9 millones del escenario cómodo se vuelven concretos cuando se comparan contra otras decisiones financieras:

- Equivale a 4.9 casas de interés social en Aguascalientes (precio promedio Q1 2026: $1.85M).

- Equivale al doble del costo total de criar un hijo en escenario mixto ($4.4M según datos consolidados publicados el 1 de mayo).

- Equivale a 22 autos sedán nuevos (Versa o Aveo, $400,000 promedio).

Y los $20,000 mensuales del escenario digno mínimo son apenas $2,400 más que la mensualidad promedio de un crédito hipotecario activo en México 2026, según datos comparativos de hipotecas. Es decir: vivir el resto de tu vida después del retiro cuesta lo mismo que pagar una hipoteca durante 20 años. La diferencia es que la hipoteca termina; el retiro no.

Qué significa para tu decisión hoy

Cinco lecturas prácticas del ejercicio: (1) El monto mágico no es el capital final — es el ahorro mensual que arrancas hoy. Aportar $5,000 al mes desde los 25 te lleva al escenario digno; aportar la misma cantidad desde los 45 te deja con la mitad. (2) Tu Afore obligatoria, por sí sola, te llevará al 30-40% del escenario digno como máximo. Sin ahorro voluntario, dependerás de Pensión Bienestar + apoyo familiar para sobrevivir. (3) El gap entre lo que México ahorra y lo que México necesita es sistémico. Solo el 16% de la PEA ocupada hace aportaciones voluntarias a su Afore, según CONSAR. (4) Mover tu Afore a la administradora con mejor rendimiento neto y ajustada al ISR (PensionISSSTE 0.52% comisión + rendimientos top en SB0) puede sumar $400,000-$700,000 al saldo final sin esfuerzo adicional. (5) El primer paso operativo es la calculadora oficial CONSAR (gob.mx/consar/aplicativo/calculadora/imss) — proyecta tu pensión actual y muestra cuánto necesitas aportar voluntariamente para cerrar el gap específico de tu salario.

La cifra final no es el costo del retiro. Es el costo de la vida que decides darte cuando ya no trabajes. Y la única decisión equivocada es no calcularla antes de los 30.

Fuentes: CONSAR informes trimestrales 2024-2025 · BBVA Research, recomendaciones de ahorro para retiro · INEGI esperanza de vida 2024 · Bengen (1994) regla del 4% — Journal of Financial Planning · Reforma a Ley del SAR 2020 (DOF) · OCDE Pensions at a Glance 2023 · CONEVAL líneas de pobreza por ingresos.