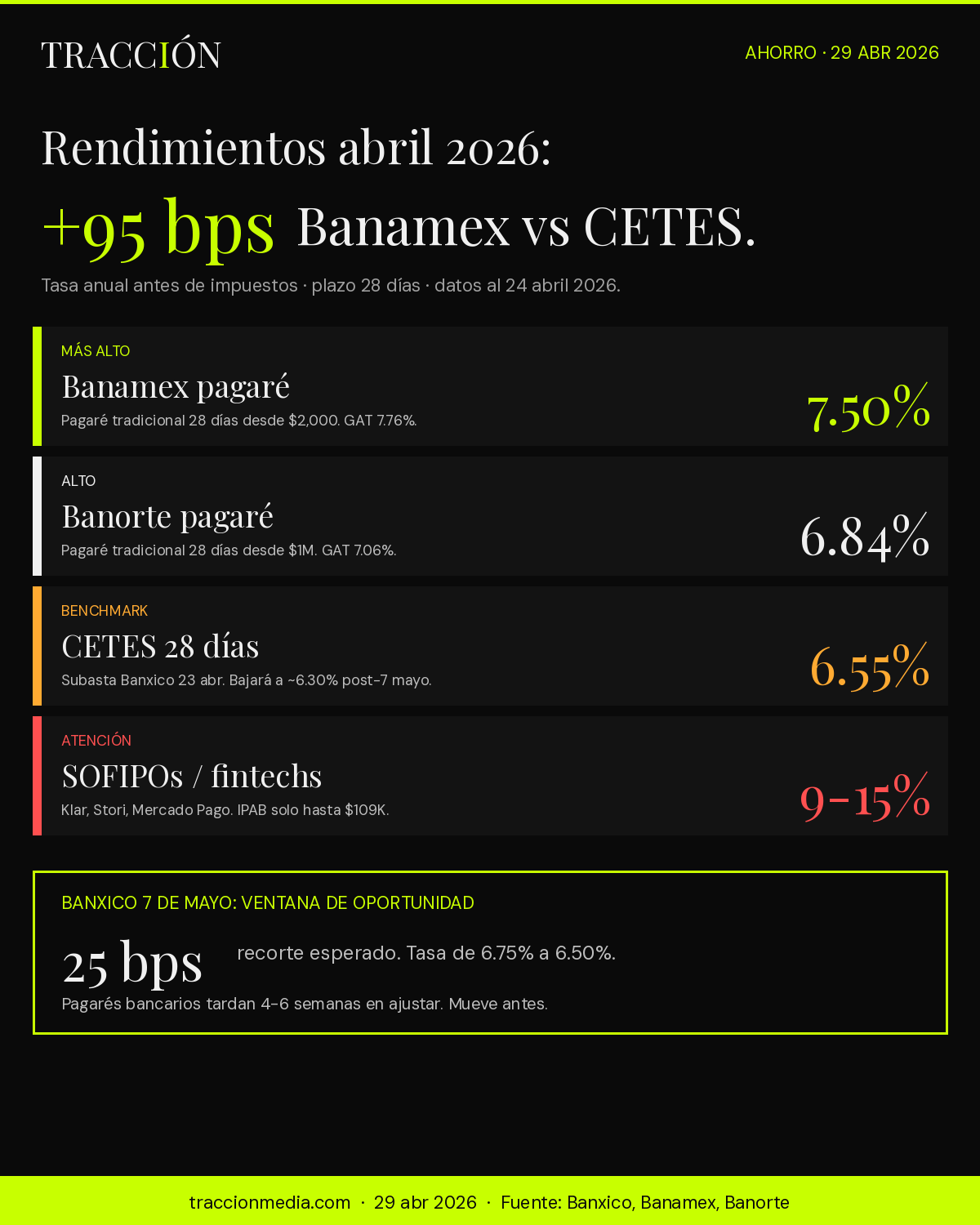

Si tienes dinero en CETES — o estás por meterlo — el 7 de mayo va a doler. Banxico tiene programada su próxima decisión de tasa para el jueves 7 de mayo de 2026 y el consenso de las casas de bolsa más relevantes (Citi, BBVA Research, Banorte Análisis) apunta a otro recorte de 25 puntos base, llevando la tasa de referencia de 6.75% a 6.50%. Eso significa que los CETES a 28 días — que cerraron la subasta del 23 de abril en 6.55%, según Banxico — van a bajar hacia ~6.30% en las dos semanas posteriores a la junta. Y aquí está la cifra que casi nadie está viendo: Banamex está pagando 7.50% en su pagaré tradicional a 28 días. Eso son 95 puntos base más que CETES. Para un capital de $500,000 pesos, son $396 pesos extras al mes, $4,750 al año, sin más riesgo del que asumes con los Cetes Directo. La ventana de oportunidad para mover tu dinero está abierta hasta que los bancos también bajen sus tasas — algo que típicamente ocurre 4-6 semanas después del recorte Banxico.

El qué: CETES llevan cuatro recortes consecutivos en 2026

Los CETES a 28 días — el instrumento que más mexicanos usan para preservar valor — han bajado de manera sostenida durante todo 2026. La trayectoria de los últimos meses, según las subastas semanales del Banco de México: enero cerró en 9.85%, febrero 9.50%, marzo 7.40%, primera mitad de abril 6.75%, y la subasta del 23 de abril dejó la tasa en 6.55%. Es decir, los rendimientos han bajado 3.30 puntos porcentuales en cuatro meses. Para un ahorrador con $1 millón de pesos, eso significa pasar de generar $98,500 anuales a $65,500 anuales — una pérdida de $33,000 pesos al año en poder de compra solo por mantener el mismo instrumento.

El recorte adicional del 7 de mayo va a llevar los CETES probablemente a 6.30% antes de fin de mes. Y si la inflación subyacente — que la primera quincena de abril cerró en 4.27% según el INEGI — sigue cediendo, Banxico puede recortar nuevamente en junio (junta del 19) y agosto (junta del 7), llevando los CETES a la zona del 5.50-5.75% antes de fin de año.

La tabla de rendimientos abril 2026: dónde están las mejores tasas

Los principales instrumentos de bajo riesgo disponibles en México hoy, ordenados por tasa anual antes de impuestos:

- Banamex Pagaré 28 días — 7.50% nominal (GAT Nominal 7.76%, GAT Real 3.70%). Monto mínimo desde $2,000 pesos. La tasa más alta del mercado bancario tradicional.

- Banorte Pagaré tradicional 28 días — 6.84% nominal (GAT Nominal 7.06%, GAT Real 3.00%). Para montos mayores a $1 millón. Banorte tiene también una "Campaña Altos Rendimientos" estacional que puede llegar a 7.20%.

- CETES Directo 28 días — 6.55% (renta fija respaldada 100% por el gobierno federal, sin comisiones). Monto mínimo $100 pesos.

- BBVA Pagaré 28 días — ~6.30-6.80% según monto y antigüedad del cliente. Las tasas premium se reservan a banca privada.

- Fondos de inversión de deuda gubernamental (Actinver, GBMHomebroker, Banorte Smart Money) — 6.40-6.90% promedio anualizado, con liquidez 24-48 horas. Ventaja: rendimiento compuesto diario en lugar de mensual.

- SOFIPOs y fintechs (Mercado Pago, Klar, Stori, Nu, finsus, Caja 8) — 9-15% anual. Estas tasas son más altas pero el riesgo cambia: están respaldadas por seguro IPAB hasta solo $109,000 pesos por institución (vs el respaldo soberano completo de los CETES). No son "lo mismo" que los pagarés bancarios.

El benchmark a memorizar: cualquier instrumento de deuda gubernamental o pagaré bancario respaldado por IPAB que pague menos de 6.55% anual ya quedó por debajo de los CETES, y por tanto no tiene sentido mantenerlo.

El truco que casi nadie aplica: los bancos bajan tasas más lento que el gobierno

Aquí está la mecánica que abre la ventana de oportunidad: cuando Banxico recorta su tasa de referencia, los CETES — que se subastan semanalmente vía Banxico — ajustan en cuestión de días. Los bancos comerciales, en cambio, mueven sus tasas de pagarés con un desfase de 4 a 6 semanas y, especialmente en escenarios competitivos donde quieren retener depósitos, mantienen las tasas estacionales algunas semanas más. Eso significa que entre el 7 de mayo (recorte Banxico) y aproximadamente el 15 de junio, los pagarés bancarios pagarán proporcionalmente más que los CETES. Si renuevas tu pagaré bancario el 8 de mayo a 28 días, lockeas la tasa actual durante todo mayo y cosechas el diferencial.

Esta dinámica es especialmente útil para ahorradores con capital entre $50,000 y $1.5 millones de pesos. Por debajo de eso, la diferencia absoluta es marginal y no compensa el costo operativo de moverlo (apertura de cuenta nueva, traslado de fondos, papeleo). Por encima de eso, conviene complementar con instrumentos institucionales (fondos de inversión gestionados, banca privada) que ofrecen tasas competitivas con mejor flexibilidad.

Lo que viene el 7 de mayo: tres movimientos para hoy

Movimiento 1: si tienes CETES próximos a vencer (entre el 1 y el 14 de mayo), no los renueves automáticamente. Espera al 8 de mayo. Si Banxico recorta como espera el mercado, los pagarés bancarios todavía van a estar 30-50 puntos base arriba. Mueve tu capital ahí.

Movimiento 2: si tienes ahorros en cuenta de débito sin invertir, abre una cuenta de pagaré bancario antes del viernes 1 de mayo. Banamex y Banorte tienen procesos de apertura digital en menos de 30 minutos si ya eres cliente. La diferencia entre dejar el dinero en cuenta corriente (0%) y meterlo a 7.50% en pagaré son varios miles de pesos al año.

Movimiento 3: revisa si tienes fondos de inversión en bancos. Muchos clientes de banca tradicional tienen su capital en fondos de "deuda" o "renta fija" que cobran comisiones de gestión del 1-1.5% anual. Con tasas de referencia bajando hacia 6%, esa comisión se come una porción significativa del rendimiento. La cobertura de Tracción del 24 de abril sobre la junta dividida de Banxico documenta el contexto macro de las decisiones; la nota de hoy sobre la inflación 1Q abril profundiza en por qué Banxico va a recortar a pesar de la inflación general estancada en 4.53%.

Riesgos vs rendimiento: la regla básica

Antes de moverte por una tasa más alta, recuerda que el rendimiento adicional siempre tiene un costo en riesgo o liquidez. Los CETES y los pagarés bancarios tradicionales (Banamex, Banorte, BBVA, Santander, HSBC, Scotiabank) están protegidos por el IPAB hasta 400,000 UDIS por persona por institución (~$3.3 millones de pesos al valor UDI actual). Las SOFIPOs solo hasta $109,000 pesos. Las fintechs varían — algunas tienen IPAB, otras no, y las tasas más altas (>12% anual) usualmente vienen sin protección. La regla práctica: si la tasa parece demasiado buena para ser verdad, probablemente lo es. La diferencia entre 6.55% (CETES) y 7.50% (Banamex) es real y sin riesgo adicional. La diferencia entre 7.50% y 13% sí implica un cambio de perfil de riesgo.

Para el lector que se pregunta cuánto patrimonio necesita para entrar al 1% más rico de México y construir una cartera diversificada, el estudio Tracción del 1% publicado hoy documenta los umbrales y la composición típica del patrimonio en cada percentil.